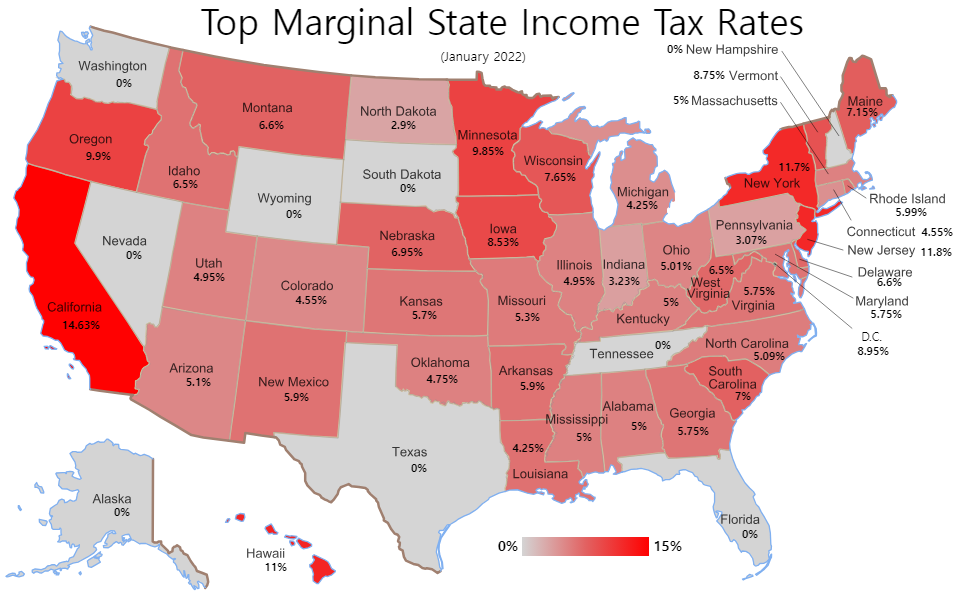

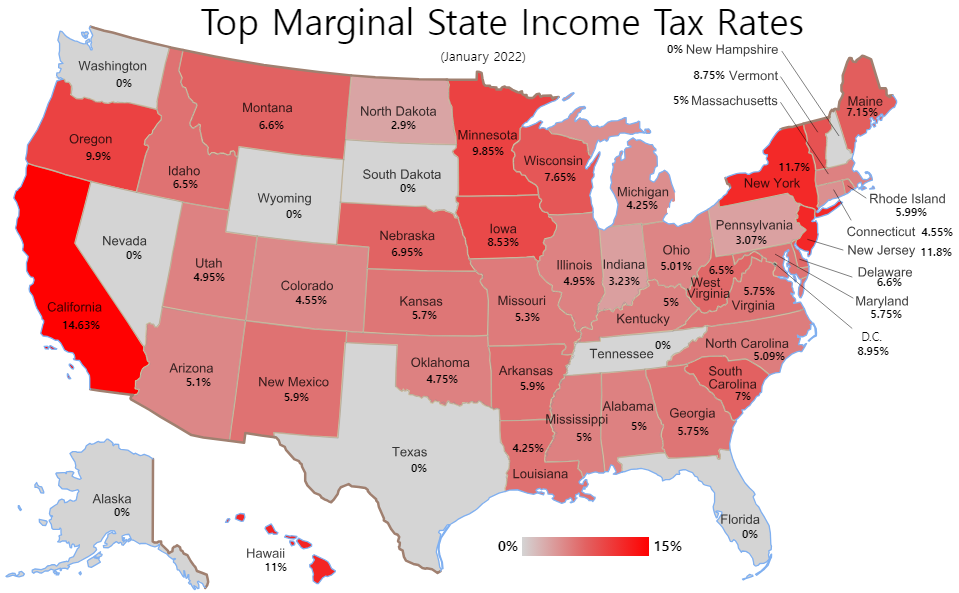

한미 납세자가 알아야 하는 세금 상식

https://drive.google.com/file/d/1LdhJ7hhykFnvTmGVSFPMQwF6rT9tnII6/view?usp=sharing

사람들은 보통 국적과 세금 의무에 대해서 많이 착각한다.

국적법상 신분 차이와 세법상 거주 요건은 별개로 세금 의무는 세법에 의해서 발생하는 것 같다. 본인 국적하고는 상관이 없는 것 ㅋㅋㅋ

거주자란 국내에 주소를 두거나 183일 이상의 거소를 둔 개인을 말한다. 비거주자란

거주자가 아닌 개인을 말한다(소득법 §1의2①).

183일 이상 한국내 거주를 한다면 세법상 거주자가 되는 것 같다.

국내에 주소를 가진 것으로 보는 경우

국내에 거주하는 개인이 다음 어느 하나에 해당하는 경우에는 국내에 주소를 가진

것으로 본다(소득령 §2③).

① 계속하여 183일 이상 국내에 거주할 것을 통상 필요로 하는 직업을 가진 때

② 국내에 생계를 같이 하는 가족이 있고, 그 직업 및 자산상태에 비추어 계속하여

183일 이상 국내에 거주할 것으로 인정되는 때

183일 이상 거주하고, 아니면 가족이나 자산상태에 비추어 국내에 거주할 것으로 인정되는 때라고 애매하게 적혀있지만 현실은 국세청이 그렇다고 생각하면 적극적으로 국내 거주자로 판정 ㅋㅋㅋ 세금 받으려고

국내에 주소가 없는 것으로 보는 경우

국외에 거주 또는 근무하는 자가 외국국적을 가졌거나 외국법령에 의하여 그 외국의

영주권을 얻은 자로서 국내에 생계를 같이하는 가족이 없고 그 직업 및 자산상태에

비추어 다시 입국하여 주로 국내에 거주하리라고 인정되지 아니하는 때에는 국내에 주소가

없는 것으로 본다(소득령 §2④).

마지막 부분이 의미심장하다

다시 국내에 들어오려고 할거 같지 않으면 국내거주가 아니란다 ㅋㅋ

그럼 들어오려고 의지만 비치면 국내거주? ㅋㅋ