일본 상위 주요제약사들의 지배구조에 대해서 설명하려고 한다.

한국제약사들이 서로 합병을 못하는 이유

내가 만든 가설은 한국의 제약사 대주주는 소유도 하고, 직접 경영도 크게 선호하지만, 일본 제약사들은 대주주가 직접 경영하는 것을 한국보다는 선호하지 않는다.

따라서 한국에서는 제약사들 사이에 수평적 합병은 거의 일어나지 않고, 대주주의 지분 희석이 일어나지 않는 수준에서는 인수가 일어나는 듯 하다.

개인의 판단에 의해서 좌지우지 될 가능성이 있고, 따라서 직접 소유, 경영의 선호현상은 일본 주요 제약사와 크게 다르다.

창업가 일가의 경영능력이 전문경영인 체재에 비해서 성과가 좋다라는 논문도 있지만, 개인적으로는 전문경영인 체재에 있는 큰 회사들이 훨씬 더 많다라는 생각이다.

실제로 글로벌 제약사 중에서 창업가 일가가 아직도 소유하고 있는 경우는 있어도, 경영일선에 직접 나서서 경영자로 활동하는 회사는 나는 알지 못하고, 있더라도 극소수일 것이다.

구조적인 문제이기 때문에 바뀔 여지는 개인적으로는 별로 없다고 생각한다. 아마도 최소한 10년 정도는 지금처럼 한국 제약사는 창업가의 직접소유, 직접경영 방식으로 운영될 것으로 예상하고, 따라서 일본 처럼 제약사들 사이에 합병은 아마도 앞으로도 별로 없을 것으로 예상한다.

따라서 한국의 제약사들의 성장은 1990-2000대 인수합병을 통해서 크게 성장한 일본 주요 제약사들과는 다른 행태를 보인다.

다케다 (Takeda)의 대주주

| 주주명 | ||

|---|---|---|

| 변동 | 주식수 | |

| 일본 마스터 트러스트 신탁 은행 (신탁 입구) | 17.01 | 270,629,000 |

| 일본 카스트디 은행(신탁구) | 5.78 | 92,032,000 |

| BNY 멜론 포 디포지터리 영수증 홀더 | 4.06 | 64,621,000 |

| 스테이트 스트리트 뱅크 웨스트 트리티 505234 | 2.11 | 33,510,000 |

| JP 모건 체이스 뱅크 385632 | 2.09 | 33,213,000 |

| SMBC 닛코 증권 | 2.08 | 33,150,000 |

| JP 모건 증권 | 1.85 | 29,496,000 |

| 스테이트 스트리트 뱅크 & 트러스트 505001 | 1.62 | 25,771,000 |

| 일본 생명 보험 | 1.56 | 24,752,000 |

| JP 모건 체이스 뱅크 385781 | 1.38 | 21,894,000 |

다케다의 최상위 대주주는 일본 마스터 트러스트 신탁 은행, 일본 카스트디 은행으로 신탁은행을 말한다. 일본 연금기구가 신탁은행에 위임을 하고, 신탁은행이 각종 투자자산에 투자하는 형태를 가진다.

한국처럼 국민연금 운용기관이 직접 투자를 하면 외부인, 시장이 알 수가 있으나, 일본의 경우에는 신탁은행을 통해서 하기 때문에 시장에서 알기 어렵다.

왜냐하면 일본 신탁은행이 돈을 받는 곳과 투자하는 곳은 일본 신탁은행 안에서 처리하기 때문에 시장의 눈치를 보지 않고, 영향을 최소화 하면서 투자집행이 가능하다.

다케다의 대주주는 신탁은행, 투자은행, 보험 사 등으로 이제 창업가 일가의 지분은 별로 보이지 않는다. 한국과는 명확하게 다른 점이다.

아스텔라스의 대주주 (Astellas)

| 주주명 | ||

|---|---|---|

| 변동 | 주식수 | |

| 일본 마스터 트러스트 신탁 은행 (신탁 입구) | 19.72 | 356,851,000 |

| 일본 카스트디 은행(신탁구) | 8.26 | 149,485,000 |

| 스테이트 스트리트 뱅크 & 트러스트 505001 | 3.36 | 60,736,000 |

| 골드만 색소폰 (정규) 계정 | 3.16 | 57,125,000 |

| 일본 생명 보험 | 2.85 | 51,588,000 |

| 스테이트 스트리트 뱅크 웨스트 트리티 505234 | 2.17 | 39,186,000 |

| SMBC 닛코 증권 | 1.46 | 26,480,000 |

| JP 모건 체이스 뱅크 385781 | 1.45 | 26,160,000 |

| JP 모건 증권 | 1.28 | 23,115,000 |

| 골드만 색소폰 증권 (BNY 멜론) | 1.06 | 19,237,000 |

아스텔라스의 대주주 구성도 다케다와 크게 다르지 않고, 오히려 매우 많이 겹치고 있음을 알 수 있다.

창업주와 관련된 지분은 주요 주주구성에서 보이지 않는다.

다이치산쿄의 대주주 (Daiichi Sankyo)

| 주주명 | ||

|---|---|---|

| 변동 | 주식수 | |

| 일본 마스터 트러스트 신탁 은행 (신탁 입구) | 16.32 | 317,776,000 |

| 일본 카스트디 은행(신탁구) | 7.91 | 154,004,000 |

| JP 모건 체이스 뱅크 385632 | 5.58 | 108,641,000 |

| 스테이트 스트리트 뱅크 & 트러스트 505001 | 5.25 | 102,138,000 |

| 일본 생명 보험 | 4.41 | 85,863,000 |

| 자사(자기주구) | 2.62 | 50,922,600 |

| 스테이트 스트리트 뱅크 웨스트 트리티 505234 | 1.95 | 38,024,000 |

| 노르웨이 정부 | 1.42 | 27,619,000 |

| JP 모건 체이스 뱅크 385781 | 1.38 | 26,892,000 |

| 일본 캐스트 디 은행 (미즈호 은행 퇴직 급부 신탁구) | 1.28 | 25,014,000 |

| 시즈오카 은행 | 1.28 | 24,922,000 |

다케다, 아스텔라스와 마찬가지로 대부분의 대주주의 구성이 동일하다.

이정도로 동일한지 신기한 수준이다.

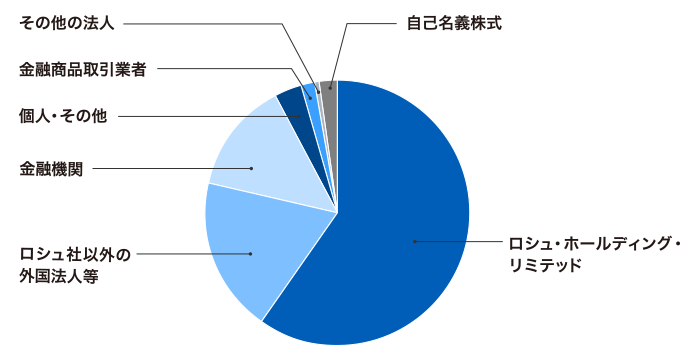

츄가이의 대주주

| 주주명 | ||

|---|---|---|

| 변동 | 주식수 | |

| 로슈 홀딩 (스위스) | 59.89 | 1,005,670,000 |

| 일본 마스터 트러스트 신탁 은행 (신탁 입구) | 8.46 | 141,991,000 |

| 일본 카스트디 은행(신탁구) | 3.20 | 53,793,000 |

| 자사(자기주구) | 2.00 | 33,586,800 |

| 스테이트 스트리트 뱅크 & 트러스트 505001 | 1.25 | 20,976,000 |

| 스테이트 스트리트 뱅크 웨스트 트리티 505234 | 0.87 | 14,607,000 |

| SSBTC 클라이언트 옴니버스 | 0.81 | 13,667,000 |

| 스테이트 스트리트 뱅크 & 트러스트 505223 | 0.65 | 10,939,000 |

| 노던 트러스트(AVFC) 아메리칸 | 0.64 | 10,773,000 |

| JP 모건 체이스 뱅크 385632 | 0.61 | 10,169,000 |

| JP 모건 체이스 뱅크 385781 | 0.57 | 9,511,000 |

츄가이의 경우에는 스위스 제약사 로슈가 지분 60%를 보유하고 있는 자회사로 운영중에 있다. 그게 아닌 주요주주들의 구성은 예상대로 신탁, 투자은행들이 보유중에 있는 것으로 보인다.

한국 제약사들의 지분구조

한국 제약사들의 대주주는 기본적으로 창업가 일가, 개인으로 되어 있는 형태이다.