한국 바이오제약회사가 전세계적으로도 큰 매출을 만들 수 있는 노력을 해온것은 하루이틀 일도 아니고, 내가 기억하고 아는 스토리만 하더라도 10년은 넘는 이야기이다.

일본 제약회사들이 성장해온 이야기를 알아보면 그 과정에서 느낀 포인트들과 대비해서 알 수 있는 포인트들이 있다.

일본 상위권 제약사들은 90년-2000년대를 지나가면서 수익이 악화되고, 정부의 약가인하의 압박이 있었다. 그 과정에서 일본 제약사들은 M&A를 하나의 극복 전략으로 수행했다.

하지만 한국회사하고는 다른 행태를 보여준다.

M&A로 성장한 주요 일본 제약사들

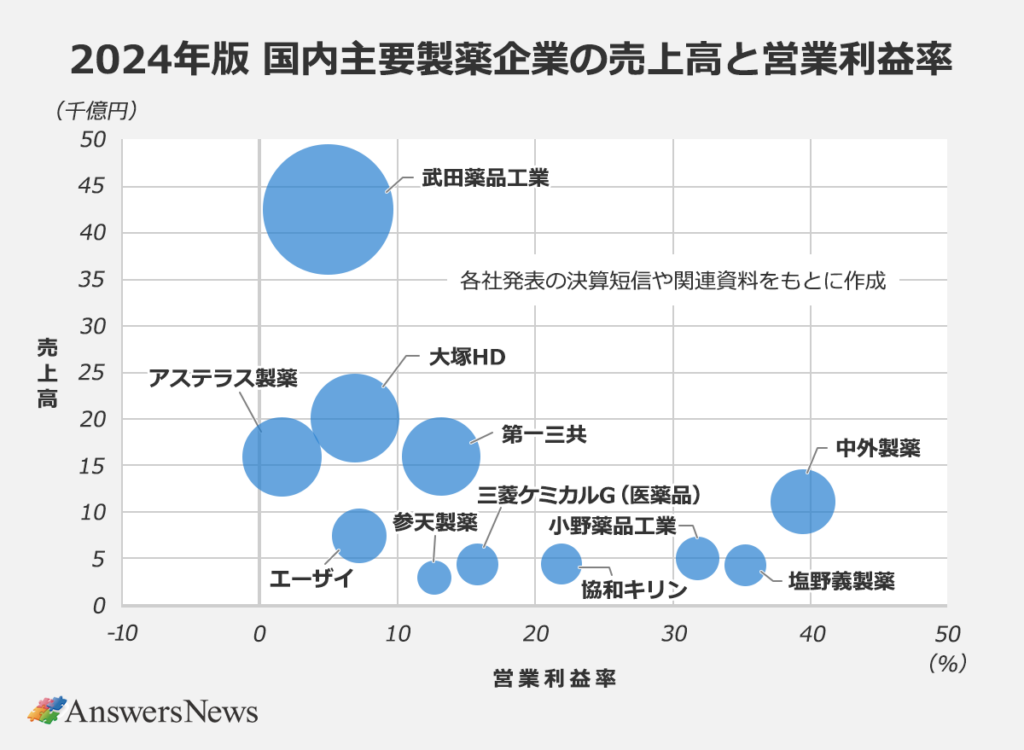

https://answers.ten-navi.com/pharmanews/27992

다케다 (Takeda Pharmaceutical Company(Est. 1781))

- Syrrx (Acq 2005)

- Paradigm Therapeutics (UK) Ltd. (Acq 2007)

- Millennium Pharmaceuticals(Acq 2008)

- COR Therapeutics (Acq 2002)

- Cambridge Discovery Chemistry (Acq 2000)

- Leukosite (Acq 1999)

- Nycomed(Acq 2011)

- Altana Pharma (Pharmaceuticals div, Acq 2007)

- Bradley Pharmaceuticals (Acq 2007)

다케다는 일찍이 해외 진출을 제일먼저 노린 일본국내 제약사였다. 보스턴 중심의 밀레니엄, 그리고 스위스 제약사인 나이코메드를 인수하면서 일본 회사중에서는 제일 먼저 글로벌을 추진하였다.

그러다가 2019년 다케다의 샤이어 인수로 다케다는 좀 더 큰 규모의 글로벌을 추진하면서 일본 거점의 연구개발은 버리게 된다. 약간 무리한 인수합병으로 다케다는 수년간 구조조정, 일본 연구개발 사이트 축소, 여러번의 희망퇴직, 일반의약품부문 매각, 각종 자산 매각, 여러가지 노력을 하고 있지만 주가는 아직 의미있는 상승은 못하고 있다. 그 와중에 일본 사이트 (쇼난 아이파크)에 대한 대우 및 전략은 크게 후퇴하여, 미국 보스턴 중심의 연구거점을 세우게 된다.

다케다 일본 사이트에서의 일본인의 다케다 평가는 거의 야박하고, 미국에서 다케다의 이미지는 꽤 좋은 편인 듯 하다.

다케다의 본사는 오사카, 도쿄는 글로벌 본사, 연구 본사는 보스턴이라는 기형적인 구조를 유지하면서 일을 추진중인데, 결국에 경영진은 미국으로 본사를 옮기고 싶겠지만, 그것은 거의 불가능하다. 왜냐하면 다케다의 대주주는 사실상 일본 국민으로 일본 국민연금이 돈을 맡긴 일본 국내 투자신탁회사가 대주주로 있기 때문이다.

이 3건의 큰 인수합병으로 다케다는 글로벌 10위 정도의 매출구조를 가지게 되었지만, 영업이익률은 글쎄…?

아스텔라스 (Astellas Pharma)

- Fujisawa Pharmaceutical Co

- Fujisawa Pharmaceutical Co (Est 1894)

- Lyphomed (Acq 1990)

- Yamanouchi Pharmaceutical Co (Est 1923)

- OSI Pharmaceuticals (Acq 2010)

- Ocata Therapeutics (Acq 2016)

아스텔라스는 2005년 후지사와 + 야마노우치 제약사 중심의 합병으로 탄생한 신생 제약사였다. 두 제약사의 중점 사업영역이 극명하게 달라서 (화학 또는 바이오) 각각의 회사는 합병으로 인해서 시너지 효과를 노릴 수 있었다고 한다.

아스텔라스는 영업이익률이 높고, 다케다와는 다르게 국내 연구거점이 크기 때문에 오히려 그 점을 좋아하는 일본인 지원자들이 많다고 한다.

캐쉬카우는 확실하게 있지만, 곧 특허가 끝나는 매출 7조원 수준의 저분자화합물이 없어지면 매출구조에 치명타이기 때문에 노력을 많이 했지만, 최근에 있었던 수많은 인수합병, 라이선스에 대한 전략이 연속해서 몇번 실패하고 있으며, 그 점 때문에 주가는 횡보 또는 하락하고 있는 상태이다.

바이오의약품에서도 성과가 나오기 시작해서 PADCEV (nectin-4 ADC), Vyloy (claudin 18.2 monoclonal antibody) 등의 선도 의약품을 가지고 있다. 따라서 매출구조는 해외가 중심이다.

다이치산쿄 (Daiichi Sankyo)

| Daiichi Sankyo | Daiichi SankyoSankyo Company, LimitedDaiichi Pharmaceutical Company, LimitedZepharma (Acq 2006)Ranbaxy Laboratories (Acq 2008)U3 Pharma (Acq 2008)Plexxikon (Acq 2011)Ambit Biosciences (Acq 2014) |

2005년 9월 28일 에 산쿄 와 제일제약이 경영 통합하여 출범했다. 당초는 순수지주회사이며 통합원이 된 양자를 완전 자회사로 산하에 담는 형식이었다. 그 후 2007년 4월에 산쿄 및 제일제약을 흡수합병하여 양사의 의료용 의약품 사업을 제일 산공에 통합(사업지주회사), 현재 사업회사로 이행했다. 통합에 있어서, 다이이치 산쿄 본체는 병원용의 의료용 의약품에 특화해, 헬스케어 사업(대중약: OTC 의약품 부문)에 대해서는 신회사 다이이치 산쿄 헬스케어 를 설립, 2006년 4월에 영업 개시 .

다이이치라는 회사와 산쿄라는 두 회사의 합병으로 탄생한 신생제약사였다.

ADC 엔허투가 2018년 경부터 관심을 받기 전까지는 철저하게 일본 국내 중심의 매출구조를 가지고 있었다. 하지만 엔허투를 시작으로 ADC의 시대가 오면서 시애틀 제네틱스화 함께 ADC의 기술을 선도하는 회사로 인식이 되었다. 그 결과 주가는 폭발.

당분간 캐쉬카우가 확실하기 때문에 그점을 바탕으로 여러가지 시도를 하려는 듯 하다. 매출구조는 일본 국내에서 해외로 더 커져가고 있는 상황이다.

츄가이 (Chugai Pharmaceutical Co.)

- 2001 – Produced anti-influenza virus Tamiflu (Roche)

- 2002: Start of the alliance with Roche

츄가이는 원래 면역의약품, 바이오의약품이 유명했던 회사이다. 그러다가 2002년 스위스 로슈의 전략적 투자를 통해서 일본에서의 연구개발을 지속한다.

어떻게 보면 로슈는 미국에서는 제넨텍, 일본에서는 츄가이를 회사를 독립경영을 유지하면서 각 나라에서의 연구개발 강점을 얻어가는 듯 하다.

츄가이는 로슈그룹 산하의 그룹사라는 점을 일본내에서는 무척이나 강조하는 편이다. 광고에서도 맨날 로슈 그룹 산하에 있다고 멘트를 넣고. 암튼 결과는 좋은 듯 하다.

영업이익률이 매우 높아져서 주가와 함께 시가총액도 계속 올라가는 중이다.

내가 생각하는 한국 제약회사가 [지금은 직접] 블록버스터 의약품을 만들지 못하는 이유

제약사 매출액이 작고 대주주가 직접 경영을 선호한다.

위에서 언급한 주요 제약사들은 일본 국내의 매출을 중심으로 처음에는 매출구조를 만들고, 거기서 나오는 이익으로 연구개발을 할 수 있었다. 그 당시에도 이미 매년 수조원 수준의 매출이 만들어지고 있었는데, 아직 한국회사들 각각의 사이즈가 매우 작은 형편이다.

사이즈가 작으면 인수합병이라도해서 사이즈를 키워야 하는데, 아스텔라스나 다이치산쿄 처럼 수평 합병도 잘 일어나지는 않는 상황이다.

아마도 대주주의 직접 경영 선호현상이 그 과정을 방해하고 있는 듯 하다. 일본 제약사들은 대주주가 재벌인 곳도 있지만, 위의 주요 제약사들은 일본 투자신탁은행들이 대주주로 존재한다.

글로벌 연구, 임상, 개발을 직접하기 위해서는 제약회사 스스로의 몸집도 커져야 한다.

위험회피성향

처음 사업을 시작할 때 제네릭, 바이오시밀러로 시작하는 전략적인 이점이 있다는 것은 인정할 수 밖에 없을 것이다. 그 다음이 문제인데, 신약으로의 전환이 쉽지 않다 보니, 한국회사들에서 두드러지게 나타나는 현상은 제네릭, 바이오시밀러, CMO 사업으로 시작을 하고, 신약은 잘 안한다라는 것이다.

신약은 10여년을 앞서서 예측해서 기술 개발을 하고, 경쟁사의 장단점 분석, 내 파이프라인의 장단점도 알아야 10년 후를 예측 할 수 있는데, 일단 신약개발이 되는 것도 매우 불분명한데, 현재의 파이프라인 경쟁력과 10년후, 실제로 약이 출시가 되었을 때 어느정도 타사제품 대비 경쟁력이 우위에 있는지 예측을 해야한다.

위험회피 성향은 누구나 있다고 생각하는데, 한국회사의 경우 매출도 적고, 자본력도 낮아서 한국내에서 투자은행, 벤쳐캐피탈을 통해서 대규모 자금을 안정적으로 유치하기는 어렵다고 생각한다.

따라서 기대해 볼 수 있는 부분은 한국내 재벌인데, 재벌의 경우 1번째 이유처럼 수평적 인수합병은 일어나지 않는 주요 이유중에 하나가 되기 때문에 재벌을 통한 대규모 투자의 장단점이 비등한 상황 같다.

국내인구가 작다

한국 입장에서 가장 불행한 점은 일본에 비해서 인구가 절반 이하라는 점이다. 일본의 경우 1970년정도 부터 경제적 성장과 인구가 폭발하여 그 기반으로 1990-2000년대 제약사 인수합병이 활발해진 것으로 해석을 할 수가 있는데, 이러한 경제적 배경으로 일본 국내 제약사들은 안정적으로 매출을 만들고 연구개발을 할 수 있었다고 생각한다.

한국은 인구도 현재시점에서 일본의 40% 수준이고, 1인당 연수입은 이제 일본과 비슷한 수준으로 한국 제약사들이 한국내 매출만으로 이익을 만들기는 쉽지 않은 상태라고 생각한다.

결국에 한국 제약회사가 매출규모 1.5조원 수준 (1B USD)의 단일의약품 매출을 만들 수 있는 의약품을 만들려면 아직 시간이 좀 부족한듯 하다.

한국 바이오제약회사의 매출규모는 지속적으로 증가하고 있기 때문에, 특이점이 오는 시간이 된다면 블록버스터 의약품이 나오는 것은 가능하다고 생각한다.

- 미국 영주권자 해외주식 투자 가이드

- Comparing Markets: Korea, Japan, and the USA

- How to Get a ‘Full Loan’ in Japan: Covering Property Price, Taxes, and Fees

- The Hidden Gem: Why Working at a Pharmaceutical Company in Japan is a Top Choice for Women

- What Sets Korean Biopharma Companies Apart? A Comparative Look at Korea, Japan, and China

- [미국이직] 한국, 일본에서 미국으로 제약회사/바이오테크로 이직하기_4

- 미국 영주권 인터뷰 일본에서 받기 (미국영주권 혼자 준비하기 DS-260_10)

- [미국이직] 한국, 일본에서 미국으로 제약회사/바이오테크로 이직하기_3

- 일본에서 이민비자 건강검진 받기 (미국영주권 혼자 준비하기 DS-260_9)